Morosidad récord: casi 7 millones de argentinos quedaron fuera del sistema de crédito

Un informe de la consultora 1816 reveló que la morosidad en los préstamos a las familias alcanzó el 12,7% en mayo y acumula 19 meses consecutivos de aumento. La situación afecta especialmente a los menores de 35 años y limita el acceso a nuevos créditos bancarios.

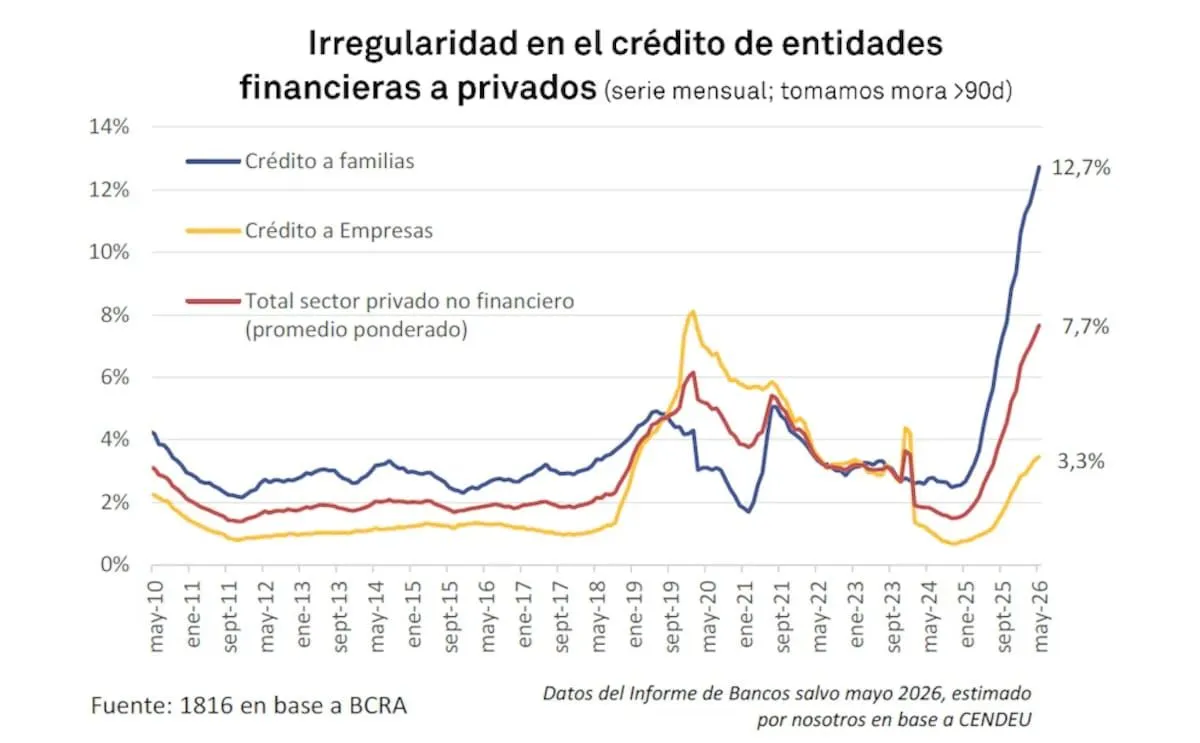

La morosidad en el sistema financiero argentino continúa en niveles récord y ya dejó a casi 7 millones de personas sin posibilidad de acceder a nuevos créditos, de acuerdo con un informe elaborado por la consultora 1816 sobre la base de datos de la Central de Deudores del Banco Central (Cendeu).

El estudio indicó que la tasa de mora en los préstamos a las familias pasó del 12,1% en abril al 12,7% en mayo, acumulando 19 meses consecutivos de aumento. Como consecuencia, más del 27% de las personas que habían tomado financiamiento dejaron de ser consideradas sujetos de crédito por registrar atrasos superiores a 90 días.

En paralelo, la situación también se deterioró entre las empresas. La mora pasó del 3,3% al 3,5%, mientras que el conjunto del sector privado registró un incremento del 7,3% al 7,7%.

¿Qué es la morosidad y por qué es importante?

La morosidad es el porcentaje de personas o empresas que no pagan sus créditos dentro del plazo establecido. Cuando una deuda permanece impaga durante un período prolongado —generalmente más de 90 días— el deudor pasa a ser considerado “moroso” y su historial crediticio se deteriora.

Este indicador es clave porque determina quién puede acceder a nuevos préstamos. Cuanto mayor es la morosidad, más restringido se vuelve el crédito, ya que los bancos y entidades financieras endurecen los requisitos para prestar dinero.

Además, una alta morosidad también impacta sobre la economía: reduce el consumo, dificulta el financiamiento de las familias y las empresas y limita una de las herramientas que suele impulsar la actividad económica.

Los jóvenes son los más afectados

El informe muestra que el deterioro golpea especialmente a los menores de 35 años.

Entre quienes tienen 18 y 25 años, el 42,8% registra al menos una deuda en mora. En el segmento de 26 a 35 años, el porcentaje alcanza el 39,3%.

A partir de los 36 años los niveles comienzan a descender:

- 36 a 45 años: 31%.

- 46 a 55 años: 23,5%.

En otras palabras, casi cuatro de cada diez jóvenes con créditos vigentes presentan atrasos en sus pagos.

Las fintech y billeteras virtuales también registran un fuerte deterioro

La situación no afecta únicamente a los bancos.

La consultora también analizó los préstamos otorgados por billeteras virtuales, fintech, cadenas de electrodomésticos, supermercados y automotrices, donde la morosidad llegó al 32,2% en mayo, cuando hace apenas un año y medio se ubicaba por debajo del 10%.

Según el informe, estos créditos suelen otorgarse con menos requisitos, aunque aplican tasas de interés más elevadas, lo que incrementa el riesgo de incumplimiento.

Un problema que ya alcanza a casi todo el sistema financiero

El estudio sostiene que el fenómeno se volvió generalizado.

De los 30 bancos con mayor volumen de préstamos a familias, 26 registraron en mayo un aumento de la mora respecto del mes anterior, una señal de que el deterioro ya no se concentra en entidades puntuales.

Además, la tasa de morosidad se multiplicó por más de cinco en menos de dos años. En octubre de 2024 era del 2,5%, mientras que ahora supera el 12%, una escalada que la consultora calificó como la más importante desde la salida de la convertibilidad.

Qué impacto puede tener en la economía

Para la consultora 1816, el elevado nivel de morosidad limitará la capacidad del crédito para impulsar el consumo durante los próximos meses.

“De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue durante 2024 y parte de 2025”, sostiene el informe.

No obstante, los analistas remarcan que el bajo peso que todavía tiene el crédito dentro de la economía argentina reduce el impacto macroeconómico del fenómeno y no impediría que el Producto Bruto Interno (PBI) continúe creciendo.

Qué espera el Gobierno

Desde el equipo económico consideran que el pico de la mora podría haber quedado atrás y esperan que los próximos datos reflejen una mejora.

Entre los factores que podrían contribuir aparecen el cobro del aguinaldo, que permitiría cancelar parte de las deudas atrasadas, y una eventual recuperación del crédito.

En esa línea, el vicepresidente del Banco Central, Vladimir Werning, sostuvo que el país atraviesa el inicio de un nuevo ciclo crediticio que será “más selectivo, saludable y sostenible”, donde el historial de pago tendrá un peso determinante al momento de acceder a financiamiento.

Los datos oficiales correspondientes a mayo serán publicados por el Banco Central hacia fines de julio y permitirán confirmar si la tendencia comenzó a moderarse o si la morosidad continúa en aumento durante el segundo semestre del año.

PUBLICACIONES RELACIONADAS

Furia en Venezuela con las fuerzas de seguridad: robos, borrachos y poca colaboración con las víctimas de los terremotos

Bomberos reforzaron las recomendaciones para prevenir accidentes viales durante el invierno